Evolución

Desde 2009 hasta hoy

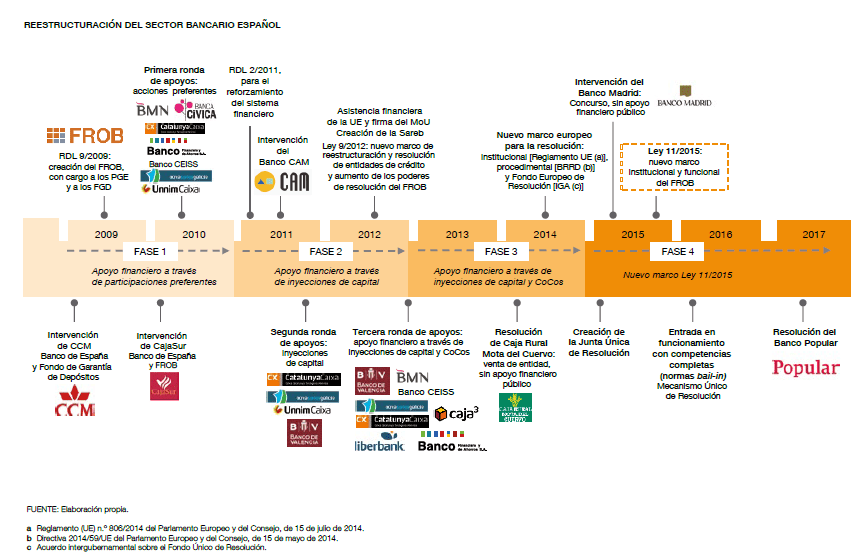

De 2009 a 2015: orígenes del FROB

Para explicar los orígenes del FROB tenemos que remontarnos a la crisis financiera internacional de finales de la primera década del siglo XXI a la que el sistema bancario español no fue inmune, en la medida en que supuso, desde sus comienzos, un drástico endurecimiento del acceso a la financiación de mercado y a la liquidez, a lo que se fue uniendo un deterioro de activos, especialmente de aquellos relacionados con la exposición al sector de promoción inmobiliaria. Todo ello amenazó la estabilidad del sector bancario español, ante lo que fue necesaria una importante intervención pública para tratar de recuperar la confianza en el sistema bancario nacional y propició la adopción de medidas excepcionales en el marco de la respuesta coordinada de la Unión Europea.

Así, el FROB se creó mediante el Real Decreto-ley 9/2009, de 26 de junio, de reestructuración bancaria y reforzamiento de los recursos propios de las entidades de crédito, dirigido a incrementar la fortaleza y solvencia del sistema bancario español a través de dos funciones esenciales en ese momento: gestionar los procesos de reestructuración de las entidades de crédito y contribuir a reforzar los recursos propios de las mismas. Ello supuso la introducción del nuevo modelo español de gestión pública de crisis bancarias.

Seguidamente se aprobó y entró en vigor el Real Decreto-ley 24/2012, de reestructuración y resolución de entidades de crédito, que posteriormente sería transformado por el Congreso de los Diputados en la Ley 9/2012, de 14 de noviembre, de reestructuración y resolución de entidades de crédito. De este modo se dotaba al FROB de instrumentos y facultades que reforzó de forma extraordinaria los poderes de intervención con los que contaba, que pasó a convertirse en una genuina autoridad de resolución. Se establecieron una serie de objetivos que deberían perseguir los procesos de reestructuración y resolución ordenada de las entidades de crédito, destacando (i) el de asegurar la continuidad de las funciones esenciales de las entidades, (ii) el de evitar efectos perjudiciales para la estabilidad del sistema financiero, y (iii) el de asegurar la utilización más eficiente de los recursos públicos, minimizando los apoyos financieros que, con carácter extraordinario, pudiera ser necesario conceder. El nuevo régimen de resolución que se implantó mediante la Ley 9/2012 suponía la existencia de tres niveles de gestión (actuación temprana, reestructuración y resolución), los cuales llevaban asociados medidas de diversa intensidad que los poderes públicos podían aplicar en función de la gravedad de las dificultades que atravesasen las entidades de crédito.

Para el ejercicio de sus funciones, se otorgó al FROB un amplio catálogo de facultades, diferenciando entre las mercantiles y las administrativas generales. De un lado, el FROB podía ejercer las facultades que la legislación mercantil confería con carácter general al órgano de administración y a la junta o asamblea general de una sociedad mercantil; y, de otro, poseía también las facultades administrativas necesarias para la ejecución de los instrumentos de reestructuración y resolución.

A partir de entonces el FROB se configuró como autoridad de resolución plena, un nuevo ente de la administración institucional con un ámbito de actuación propio y plena capacidad para el desarrollo de sus fines.